|

| Crédit image : Under Armour |

Un an après avoir enclenché un vaste plan de réinitialisation stratégique, Under Armour se heurte à une réalité commerciale toujours plus complexe. L'équipementier américain a clôturé son exercice fiscal 2025 avec un chiffre d'affaires en recul de 9,4 %, à 5,16 milliards de dollars, avec un dernier trimestre (janvier-mars 2025) marquée par une contraction de 11,4 % de ses revenus. Dans le même temps, la marque fondée par Kevin Plank a multiplié ses pertes par douze sur les trois derniers mois, enregistrant un résultat net négatif de 67,46 millions de dollars.

Mais derrière ce bilan sombre en apparence, des signaux de stabilisation émergent. Car si les revenus reculent, la marge brute progresse. Et si les pertes s'alourdissent en valeur absolue, elles s'expliquent d'abord par des charges de restructuration et des dépenses exceptionnelles, dans un effort assumé de repositionnement stratégique.

Une année marquée par la décroissance contrôlée

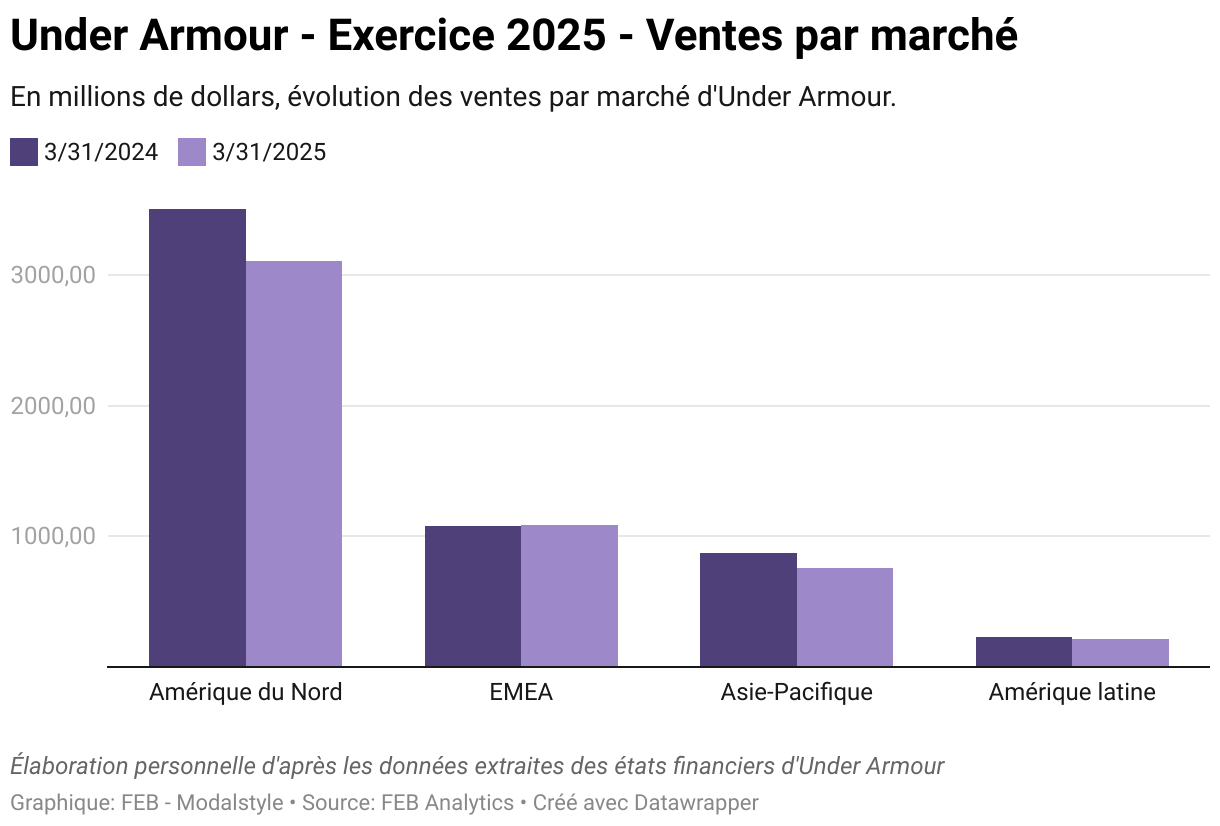

La contraction des ventes observée en 2025 ne résulte pas d'un effondrement brutal, mais d'un recentrage progressif. En Amérique du Nord, marché historique d'Under Armour, les revenus ont chuté de 11,4 % sur l'année (3,11 milliards de dollars), tandis que l'international a limité la casse à -6 %, porté par une bonne tenue en EMEA (stable à 1,08 milliard de dollars) malgré une forte baisse en Asie-Pacifique (-13,5 %) et en Amérique latine (-6,1 %).

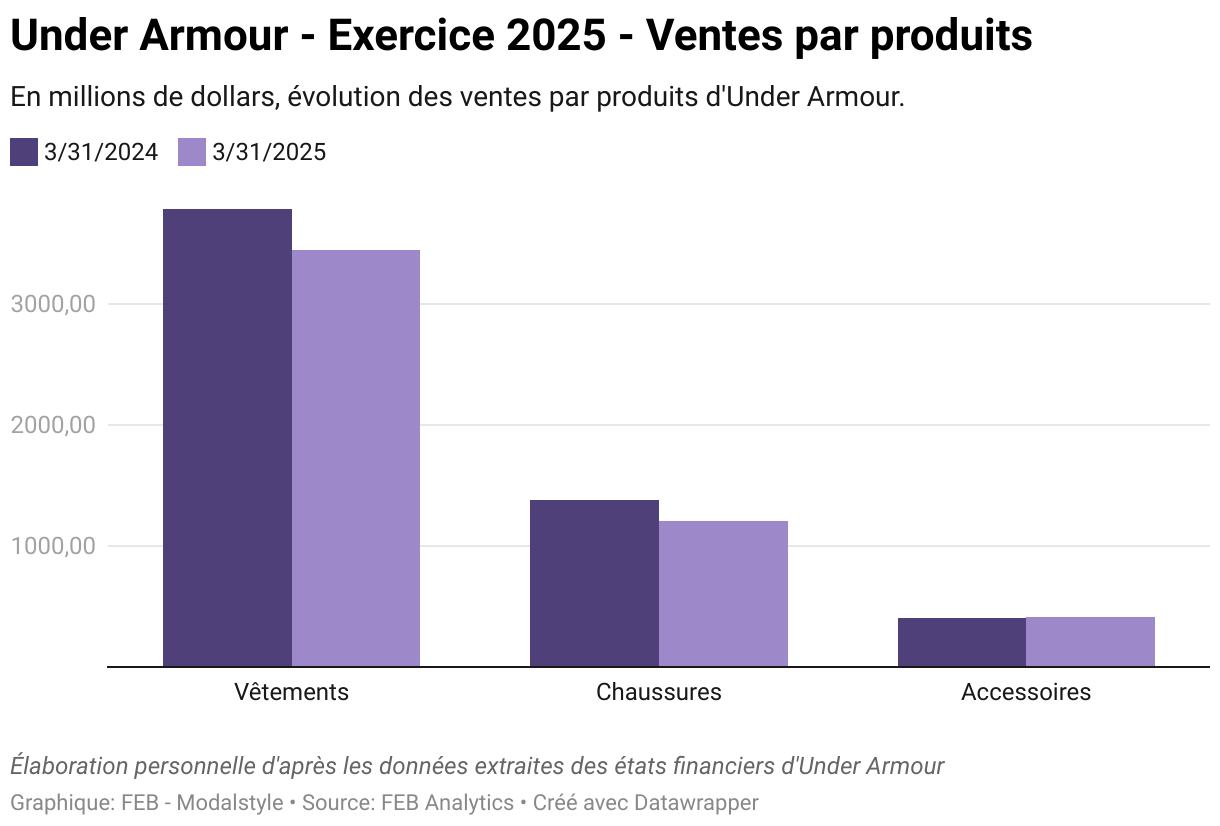

Par catégorie de produits, ce sont les vêtements, cœur de métier de la marque, qui ont le plus souffert en valeur absolue (-8,9 %, à 3,45 milliards de dollars), suivis des chaussures (-12,8 %, à 1,21 milliard) tandis que les accessoires se stabilisent (+1,3 %, à 410,86 millions de dollars).

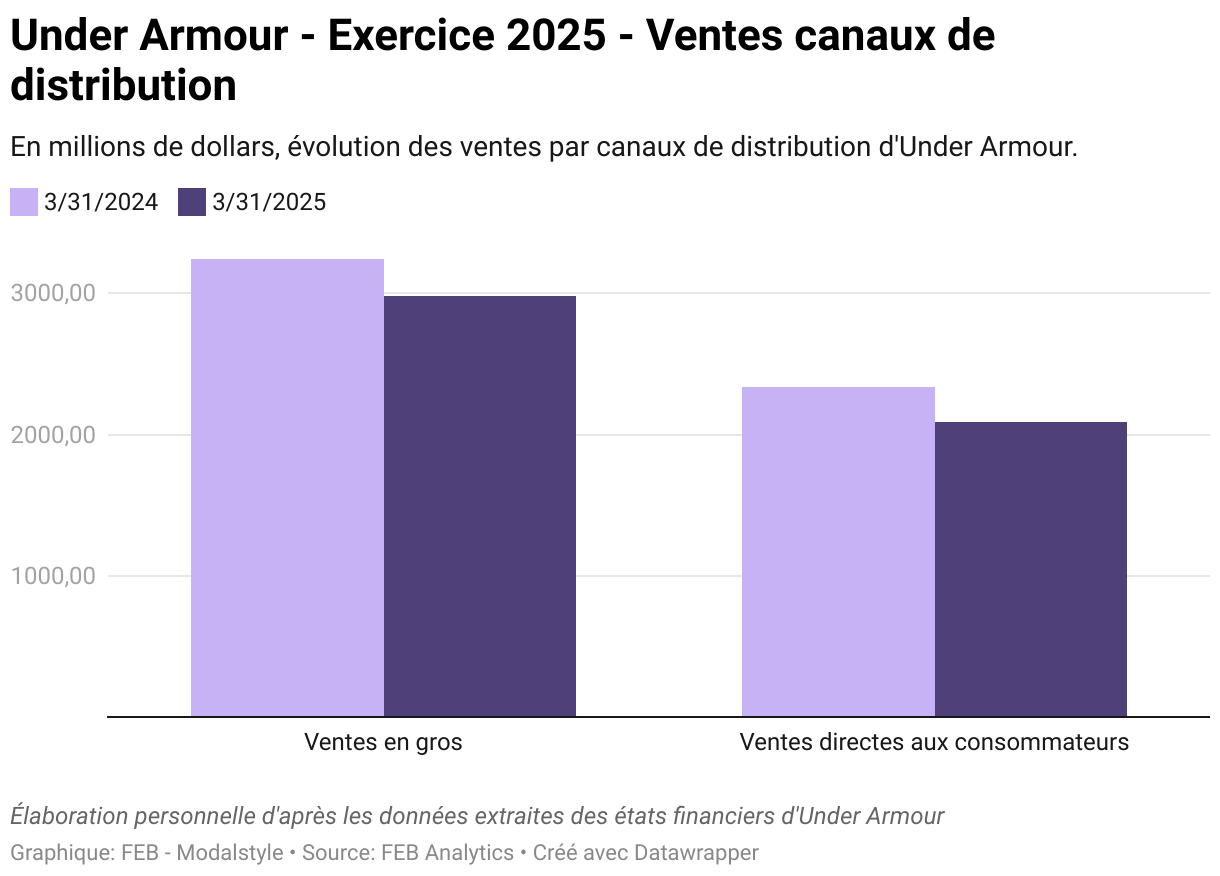

Côté distribution, le canal de vente en gros, historiquement prédominant, s'est contracté de 8,1 %, à 2,98 milliards de dollars. Le direct-to-consumer, pilier du repositionnement stratégique amorcé en 2024, a lui aussi décliné de 10,5 %, notamment sous l'effet d'un recul massif de l'e-commerce (-23 %), en partie liée à la réduction volontaire des promotions et à un recentrage de la stratégie digitale.

Marges en amélioration, mais pertes comptables accrues

Malgré cette baisse de chiffre d’affaires, Under Armour est parvenu à redresser sensiblement ses marges. La marge brute s’est améliorée de 180 points de base sur l’ensemble de l’exercice, atteignant 47,9 %, grâce à une baisse des coûts produits et logistiques, une moindre dépendance aux promotions dans le canal direct et une amélioration du mix produit.

Cependant, cette amélioration opérationnelle n’a pas suffi à compenser l’impact de charges exceptionnelles. Le résultat opérationnel annuel ressort en perte de 185,22 millions de dollars, mais le résultat ajusté — hors litiges, restructurations et dépréciations — affiche un bénéfice opérationnel de 198 millions de dollars. En net, la perte annuelle atteint 201,27 millions de dollars, contre un bénéfice ajusté de 135 millions si l’on exclut les charges exceptionnelles.

Au quatrième trimestre fiscal, la dynamique est similaire : des pertes opérationnelles brutes (72,08 millions de dollars) mais un résultat ajusté plus modéré (36 millions de dollars de perte opérationnelle ajustée). La marge brute trimestrielle atteint 46,7 %, en hausse de 170 points de base sur un an.

Une restructuration assumée, financée, et en cours

Ces résultats doivent être lus à la lumière du vaste plan de restructuration lancé en mai 2024, dont l’enveloppe totale est comprise entre 140 et 160 millions de dollars, incluant jusqu’à 90 millions de charges cash et 70 millions de charges non monétaires. À fin mars 2025, Under Armour avait déjà reconnu 89 millions de dollars de charges, dont 55 millions en cash.

Ce programme vise à simplifier l’organisation, optimiser la distribution, réduire les coûts fixes et réallouer les ressources vers l’innovation de produit et le marketing. En parallèle, la marque a fermé plusieurs points de vente non rentables, rationalisé ses investissements technologiques et entamé un repositionnement narratif de son image.

Kevin Plank, revenu aux commandes de l’entreprise, résume la philosophie de cette transformation : « Un an après notre redémarrage stratégique, nous posons les bases d’une Under Armour plus focalisée, avec une offre produit revalorisée, une distribution mieux maîtrisée et un modèle opérationnel plus agile ».

Trésorerie préservée, leviers encore disponibles

Malgré les pertes, Under Armour a conservé une situation de liquidité solide. L’entreprise disposait, fin mars, de 501 millions de dollars de trésorerie et n’avait tiré aucune ligne de son crédit revolving de 1,1 milliard de dollars. L’inventaire a également été stabilisé (-1 %), un signe de bonne gestion dans un contexte de baisse des ventes.

Enfin, la marque a poursuivi son programme de rachat d’actions : 25 millions de dollars investis au T4 pour racheter 4,1 millions de titres, portant le total à 90 millions de dollars depuis mai 2024. Une manière d’envoyer un signal de confiance aux marchés sur la valeur fondamentale de l’entreprise.

0 Commentaires