|

PUMA : un premier trimestre tendu, entre ventes atones et marges sous pression |

Malgré un chiffre d'affaires globalement stable au premier trimestre, PUMA voit sa rentabilité fondre sous l'effet combiné d'une pression sur les marges et d'une hausse marquée de ses coûts. Confrontée à des vents contraires sur plusieurs marché clés, la marque allemande entre dans une phase de transition stratégique délicate, où la maîtrise des dépenses et la montée en gamme de l'image deviennent des priorités absolues.

Un chiffre d'affaires stable, mais sans souffle

Au premier trimestre 2025, Puma a réalisé un chiffre d'affaires de 2,08 milliards d'euros. A taux de change constants, cela représente une progression symbolique de 0,1 %, mais une baisse de 1,3 % en données brutes. En d'autres termes, les ventes sont restées globalement stables sans réelle dynamique de croissance.

La performance varie nettement selon les régions. L'Europe, le Moyen-Orient et l'Afrique (zone EMEA) affichent une croissance solide de 5,1 %, notamment grâce aux bonnes performances en Europe de l'Est et au Moyen-Orient. En revanche, les ventes reculent de 2,7 % sur le continent américain, principalement à cause d'un net repli en Amérique du Nord. L'Asie-Pacifique enregistre également un recul marqué de 4,7 % sous l'effet d'une demande toujours faible en Chine.

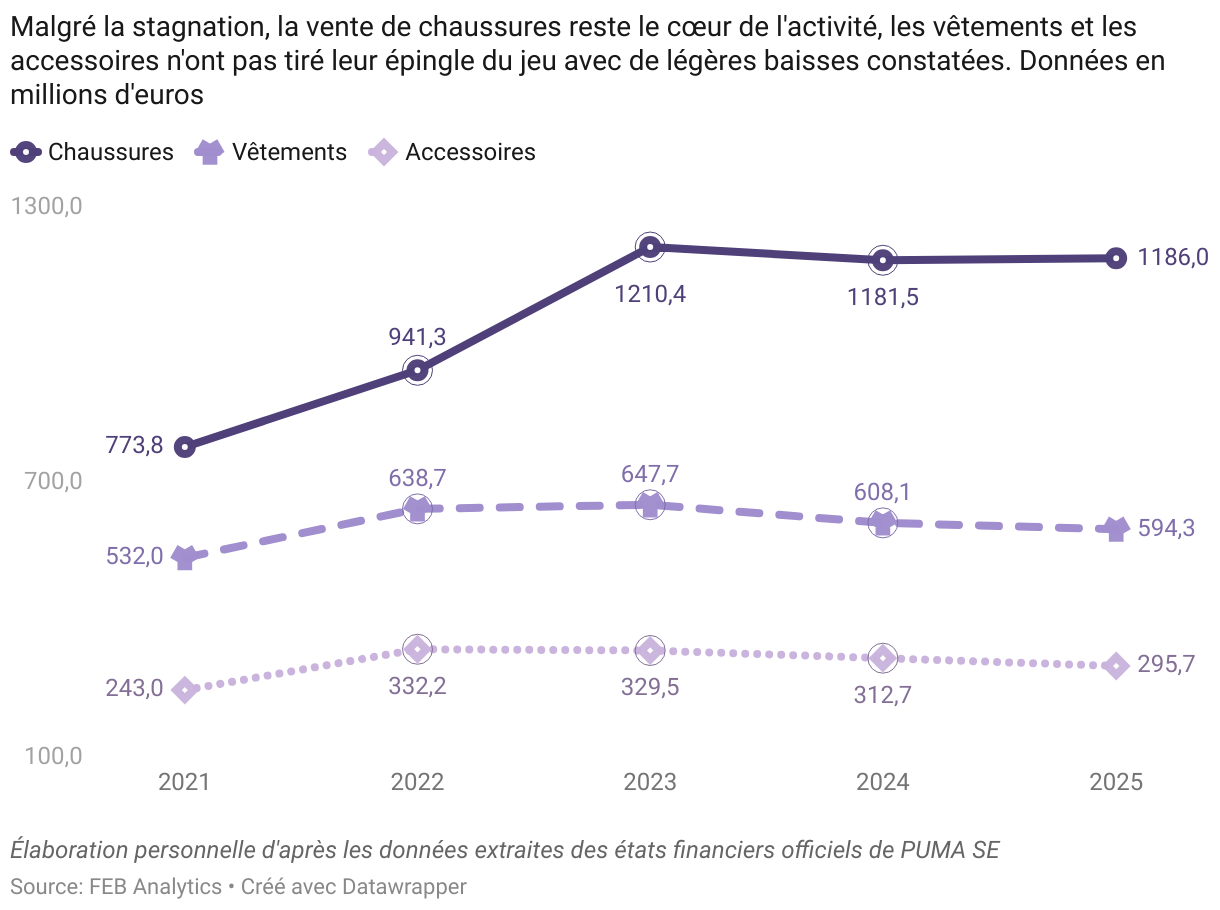

Du côté des produits, les chaussures restent le moteur principal de l'activité, avec une hausse de 2,4 %, portée par les catégories Running, Basketball et Sportstyle. En revanche, les ventes de vêtements diminuent de 1,5 %, tandis que les accessoires chutent de 5,7 %, pénalisés par la baisse du segment Golf.

Dans l’ensemble, PUMA parvient à maintenir ses ventes, mais cette stabilité repose sur des zones spécifiques, comme l’Europe de l’Est ou le e-commerce. Les difficultés rencontrées sur des marchés clés comme les États-Unis et la Chine soulignent la vulnérabilité de la marque face à un environnement global incertain. Le groupe devra activer de nouveaux leviers pour retrouver une croissance plus équilibrée.

Une rentabilité sous forte pression

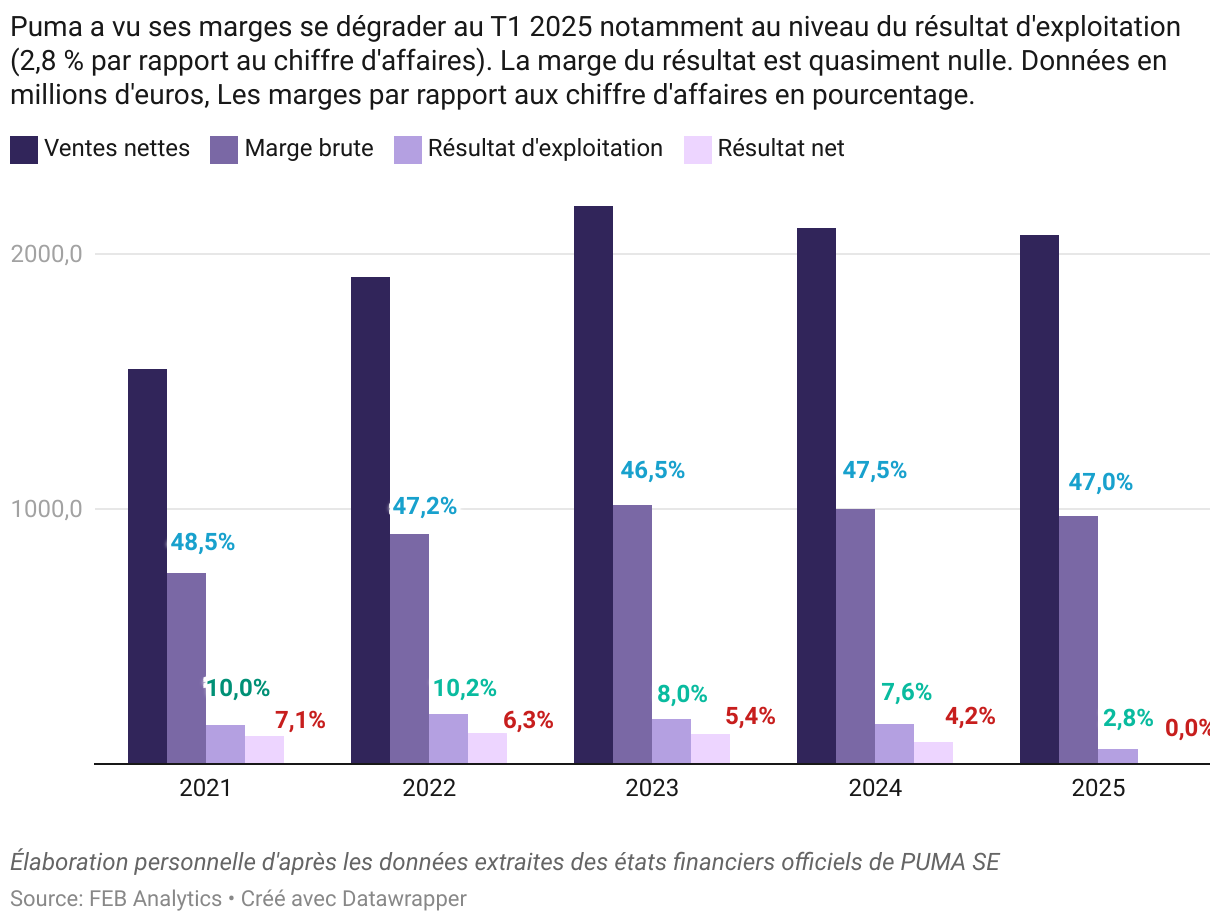

Le point le plus préoccupant de ce premier trimestre, c’est la nette dégradation de la rentabilité. La marge brute, qui mesure ce que l’entreprise gagne sur chaque produit vendu avant les frais de fonctionnement, recule à 47 %, soit une baisse de 0,6 point par rapport à l’an dernier. Deux facteurs expliquent ce recul : d’une part, des effets de change défavorables, et d’autre part, la disparition d’un avantage comptable lié à la valorisation des stocks en 2024. Les efforts d’optimisation des coûts d’approvisionnement ou le repositionnement des ventes sur des produits plus rentables n’ont pas suffi à compenser ces pertes.

Parallèlement, les dépenses de fonctionnement continuent d’augmenter, atteignant 905 millions d’euros (+7,1 %). Cette hausse est en grande partie liée à l’essor du canal Direct-to-Consumer, notamment l’e-commerce (+17,3 %), mais aussi aux investissements dans les infrastructures et à des campagnes marketing plus soutenues. Résultat : le poids de ces dépenses dans le chiffre d’affaires bondit, passant de 40,2 % à 43,6 %.

Conséquence logique : le résultat opérationnel ajusté (EBIT) plonge de plus de moitié, à 75,7 millions d’euros (-52,4 %). Une fois les coûts exceptionnels liés au plan de réorganisation "nextlevel" intégrés (18 millions d’euros), l’EBIT réel tombe à 57,7 millions, soit une baisse de 63,7 %. Quant au résultat net, il s’effondre à seulement 0,5 million d’euros, contre 87,3 millions un an plus tôt. Le bénéfice par action est donc nul.

Un bilan encore solide, mais des tensions en vue

La situation financière de PUMA reste globalement saine, mais certains indicateurs montrent des tensions à surveiller. Le besoin en fonds de roulement — c’est-à-dire les ressources nécessaires pour financer l’activité courante — augmente de 12,8 %, principalement à cause d’une hausse marquée des stocks (+16,3 %). Cette inflation des inventaires s'explique en grande partie par des marchandises encore en transit, signe d’un allongement des chaînes logistiques.

Les créances clients, autrement dit les factures en attente de paiement, progressent plus modérément (+5,9 %), tandis que les dettes fournisseurs bondissent de 17,3 %. Ce décalage traduit une gestion prudente de la trésorerie : PUMA semble étirer ses délais de paiement pour préserver sa liquidité.

Malgré ce contexte moins favorable, l’entreprise a maintenu son programme de rachat d’actions, en investissant 100 millions d’euros pour acquérir 1,88 % de son capital, à un prix moyen de 35,50 euros par action. Un geste fort, qui traduit une confiance affirmée dans les perspectives à moyen terme, en dépit de la pression actuelle sur les marges.

Une performance conforme aux attentes, mais sans répit

Malgré la nette baisse de sa rentabilité, PUMA reste fidèle à ses objectifs pour 2025 : une croissance modérée des ventes à périmètre comparable, et un résultat opérationnel ajusté (EBIT) attendu entre 520 et 600 millions d’euros, contre 622 millions en 2024. Le groupe précise cependant que ces prévisions ne tiennent pas compte d’éventuelles nouvelles taxes à l’importation aux États-Unis, qui pourraient peser sur les marges.

L’année devrait être marquée par la poursuite du plan de transformation « nextlevel », avec jusqu’à 75 millions d’euros de coûts exceptionnels envisagés. À terme, ces efforts de rationalisation doivent permettre de générer jusqu’à 100 millions d’euros de gains sur l’EBIT, selon la direction.

Ce premier trimestre confirme que la marque entre dans une phase charnière. Si les grandes lignes de la feuille de route sont conservées, l’érosion rapide des marges rappelle l’urgence d’une remise à niveau. Les prochains mois seront cruciaux pour évaluer l’efficacité des premières mesures engagées.

{kind=link}

0 Commentaires